○広域紋別病院企業団財産管理規程

平成23年1月19日

管理規程第29号

目次

第1章 総則(第1条-第7条)

第2章 取得(第8条-第13条)

第3章 管理

第1節 通則(第14条-第21条)

第2節 貸付け(第22条-第37条)

第3節 合議(第38条)

第4章 処分(第39条-第45条)

第5章 公有財産台帳及び報告

第1節 公有財産台帳(第46条-第57条)

第2節 報告及び通知(第58条-第60条)

附則

第1章 総則

(趣旨)

第1条 企業団の公有財産(以下「公有財産」という。)の取得、管理及び処分については、別に定めがあるものを除くほか、この規程の定めるところによる。

(1) 部等 広域紋別病院企業団組織規程(平成23年広域紋別病院企業団管理規程第1号)に定める部、科、課、室等をいう。

(2) 部長等 部等の長をいう。

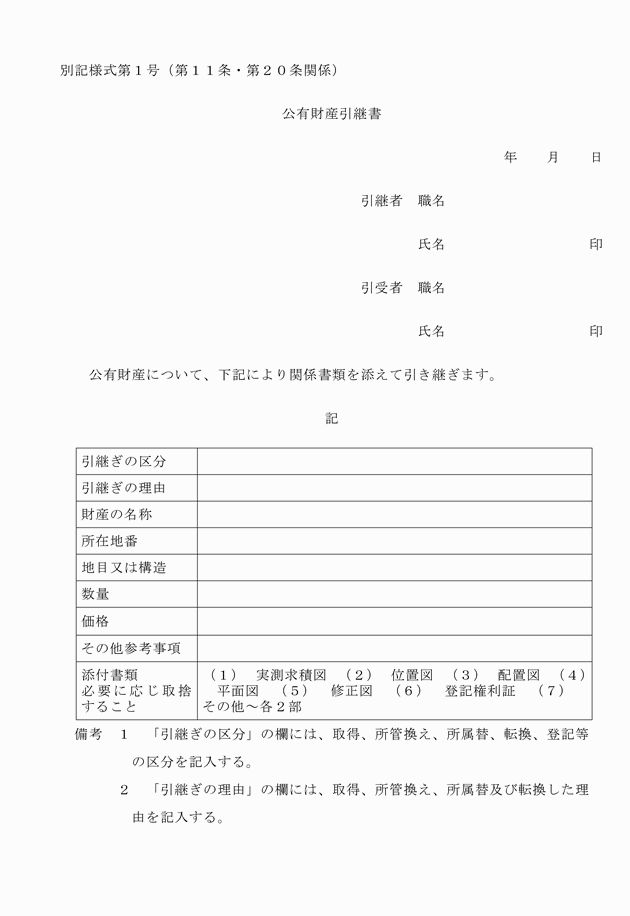

(3) 所管換え 異なる会計の間において、公有財産の所管を移すことをいう。

(4) 所属替え 部等の間において、公有財産の所属を移すことをいう。

(公有財産の分類)

第3条 公有財産は、行政財産と普通財産に分け、行政財産は、次に掲げる公用財産と公共用財産とに分類する。

(1) 公用財産 企業団において事務又は事業の用に供し、又は供するものと決定したもの。

(2) 公共用財産 企業団において直接公共の用に供し、又は供するものと決定したもの。

2 普通財産は、前項以外の一切の公有財産をいう。

(総括)

第4条 公有財産の取得、管理及び処分等の事務を統一するとともに必要な調整をし、その増減及び現状を明らかにするなどの公有財産の総括に関する事務は、総務課長がこれを行う。

(検査及び指導)

第5条 総務課長は、公有財産に関する事務について実地に検査し、又はその結果に基づいて必要な措置を講ずべきことを求めることができる。

(公有財産の所管)

第6条 次に掲げる部等の公有財産は、それぞれ当該部等が所管するものとする。

(1) 部等の事務又は事業の用に供する行政財産

(2) 使用目的が当該部等の事務又は事業に深い関係を有すると認められる普通財産及び第21条第1項ただし書の規定により総務課に引き継ぐことを要しない普通財産

(居住施設の管理)

第7条 この規程に定めるもののほか、居住施設の管理に関し必要な事項は、別に定める。

第2章 取得

(取得事務)

第8条 公有財産の取得に関する事務は、当該所管部長等において行うものとする。

2 公有財産を取得しようとするときは、あらかじめ総務課長と協議しなければならない。

(取得前の処置)

第9条 公有財産を取得しようとするときは、その目的物に物権又は特殊の義務がある場合は、あらかじめこれを消滅させなければならない。ただし、企業長が当該物権又は特殊の義務がその使用目的を阻害するおそれがなく、かつ、公益上特に必要があると認めた場合は、この限りでない。

(代金の支払)

第10条 登記又は登録できる公有財産を買い入れたとき又は登記又は登録の完了後、その他の公有財産を買い入れたときは、収受を完了した後でなければ代金を支払うことができない。ただし、企業長が特に必要と認めたときは、この限りでない。

2 前項の通知には、公有財産台帳に登録すべき事項を記載し、かつ、必要な図面その他の関係書類を添付しなければならない。

(建物等の建設による取得及び通知)

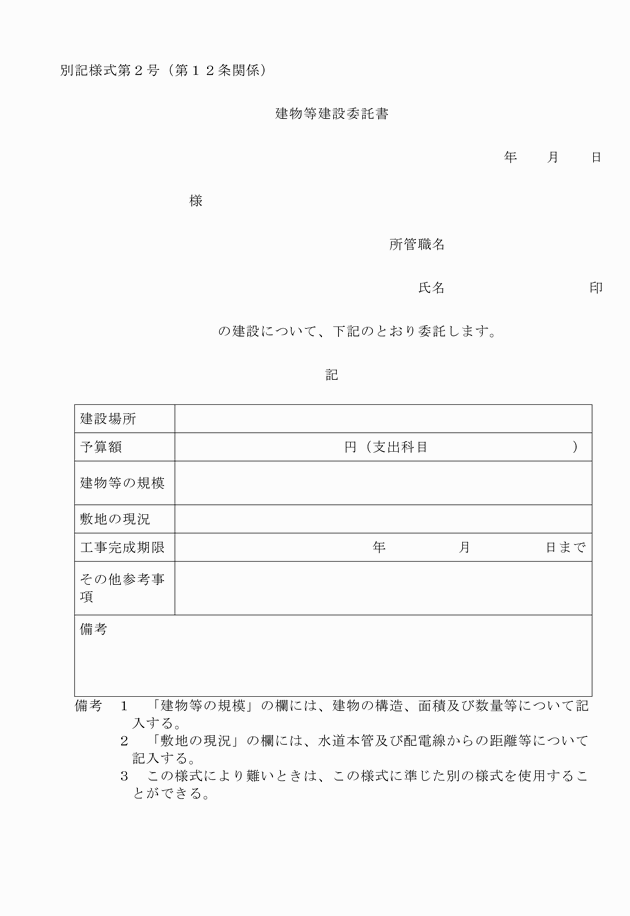

第12条 部長等が建物等を建設により取得しようとするときは、建物等建設委託書(別記様式第2号)により建設準備室長にこれを委託しなければならない。

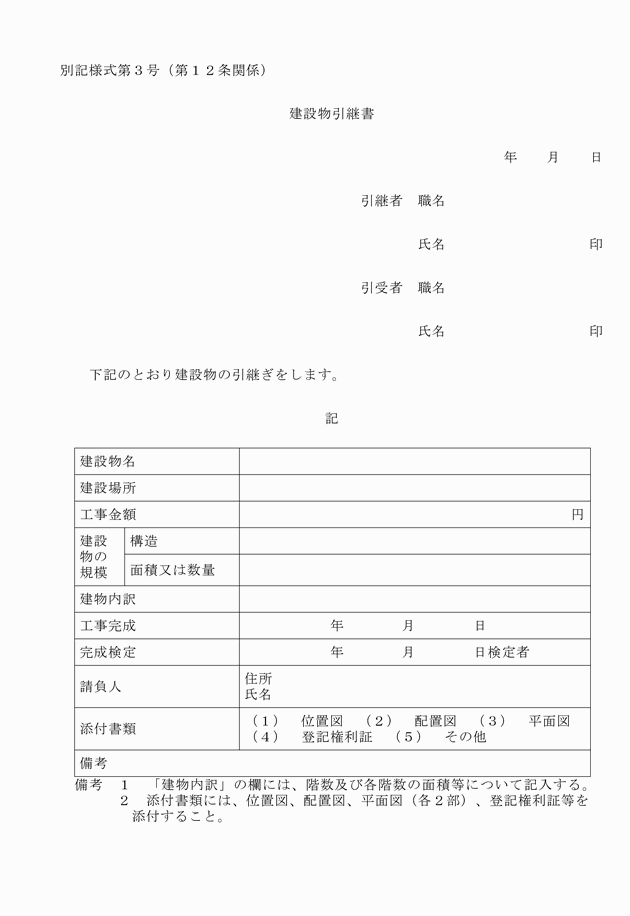

2 建設準備室長が建物等を建設したときは、建設物引継書(別記様式第3号)に図面を添付して直ちに総務課長に引き継がなければならない。

3 総務課長は、前項の規定により公有財産の引継ぎを受けたときは、財産台帳等に必要な事項の記録を行い所管部長等に引き継がなければならない。

(寄附の申込等)

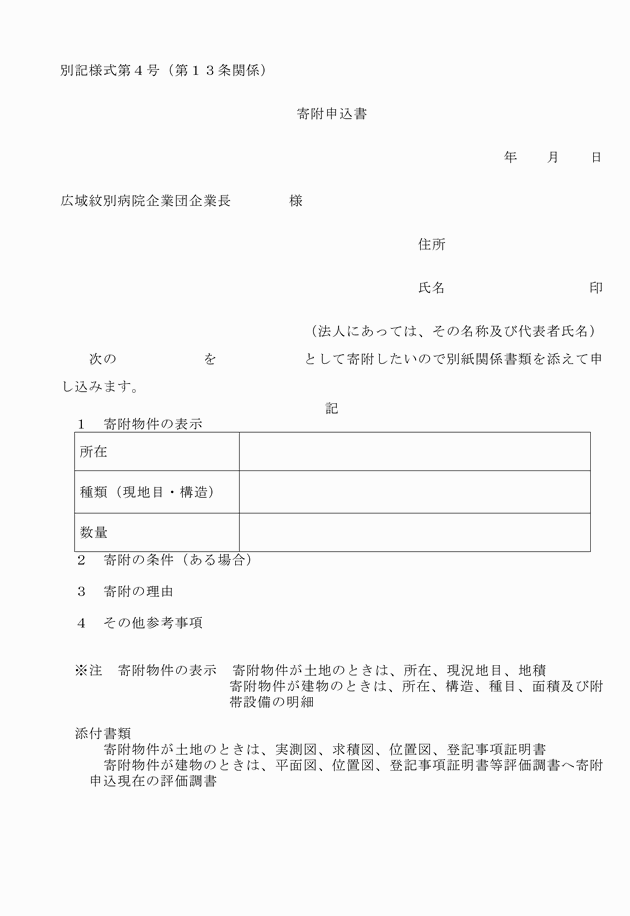

第13条 公有財産として寄附の申込みをしようとする者は、寄附申込書(別記様式第4号)を企業長に提出しなければならない。

2 当該部長等は、前項の規定により提出された寄附申込書を審査するとともに、関係部長等に合議し、企業長の決定を受けなければならない。

3 当該部長等は、前項の規定により決定された場合は、決定の要旨を寄附申込者に通知しなければならない。

第3章 管理

第1節 通則

(所管財産の管理)

第14条 部長等は、第6条の規定により所管することとなった公有財産を管理しなければならない。

(現状の調査)

第15条 部長等は、所属する公有財産の現状を随時調査し、特に次に掲げる事項を注意しなければならない。

(1) 使用目的及び使用状況が適当かどうか。

(2) 維持保存上不完全な点がないかどうか。

(3) 建物の防火対策が完全であるかどうか。

(4) 電気又は給排水等の施設又は設備が完全であるかどうか。

(5) 土地の境界が侵され、又は不明になっていないかどうか。

(6) 公有財産台帳及び附属図面と符合するかどうか。

(土地の境界)

第16条 部長等は、当該部等が所管する公有財産である土地と隣接地との境界には境界標を立て、常にその境界を明らかにしておかなければならない。

(登記又は登録)

第17条 公有財産のうち登記又は登録を要するものは、法令の定めるところに従い、担当部長等は遅滞なくその事務を行わなければならない。

2 部長等は、前項の規定に基づき登記又は登録したときは、関係書類を速やかに総務課長に送付しなければならない。

(借受物件の管理)

第18条 企業団が借りている物件で、公有財産と同一種類のものの管理については、この規程の規定による公有財産の管理に関する規定を準用する。

(所管換え)

第19条 公有財産の所管を異にする会計の間において所管換えをし、又は所管を異にする会計に使用させるときは、当該会計間において有償として整理するものとする。ただし、当該公有財産を企業団において直接、公用若しくは公共用に供するとき、又は企業長が必要と認めたときは、無償として整理することができる。

(部等の統廃合による引継ぎ)

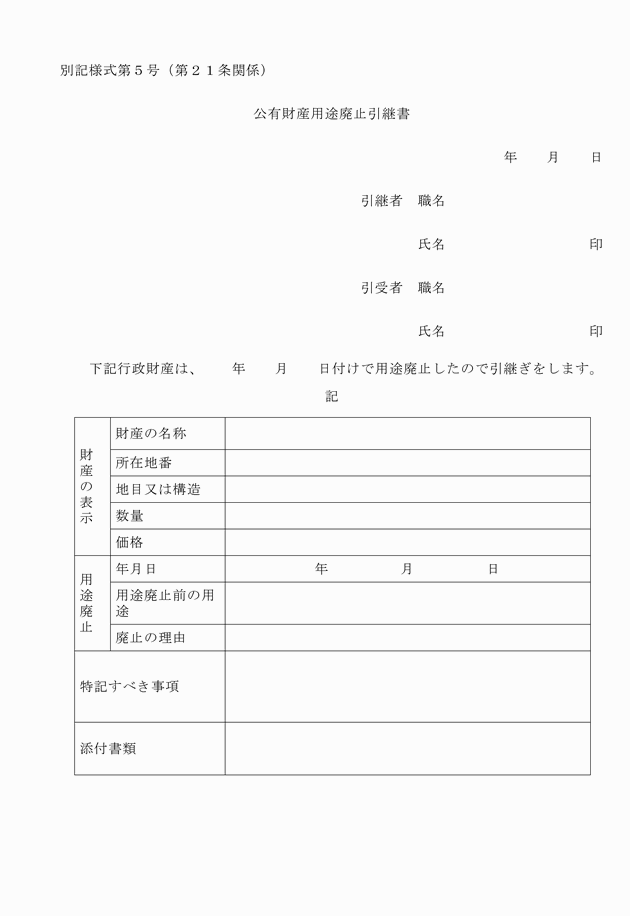

第20条 部等の統廃合又はその事務若しくは事業の一部が他の部等に移管されたときは、部長等は、新たに当該事務又は事業を主管すべき部長等に対し、公有財産引継書(別記様式第1号)により公有財産を引き継がなければならない。

(用途廃止等による引継ぎ)

第21条 行政財産の用途を廃止したときは、所管部長等は当該財産を直ちに総務課長に引き継がなければならない。ただし、次の各号のいずれかに該当するときは、この限りでない。

(1) 行政財産の取壊し又は撤去(取壊しを条件として売り払う場合を含む。)を目的として用途を廃止したとき。

(2) 使用目的を変更するため別な目的をもって一時管理するとき。

(3) 交換の目的をもって用途を廃止するとき。

(4) 前3号のほか、総務課長において引継ぎを受け管理することが、技術その他の関係から著しく不適当と認められるとき。

第2節 貸付け

(普通財産の貸付け)

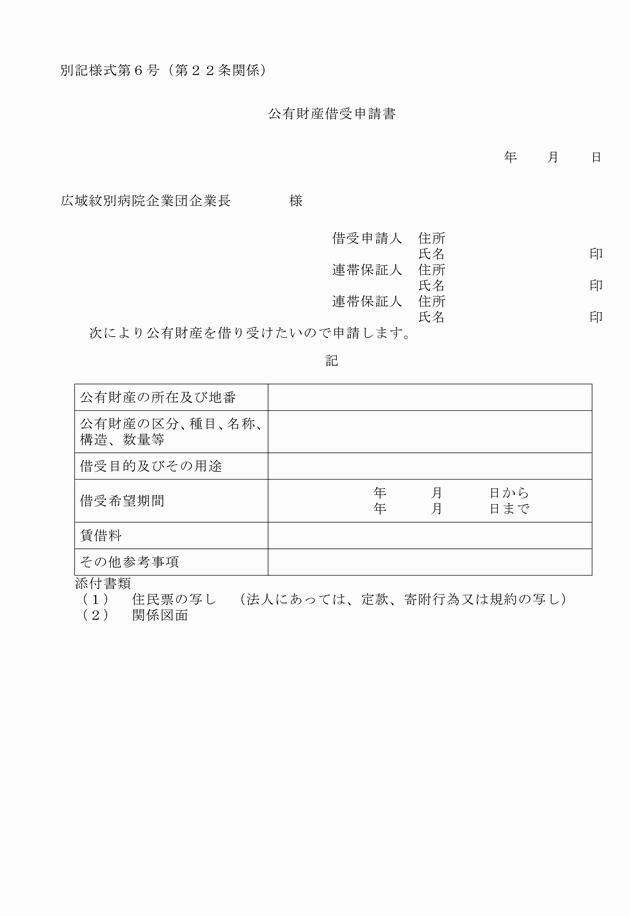

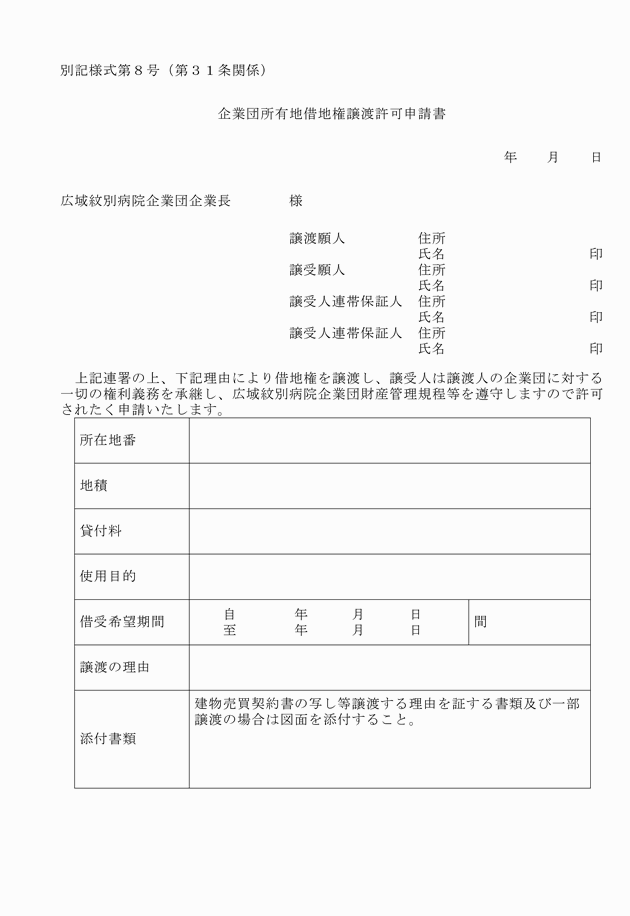

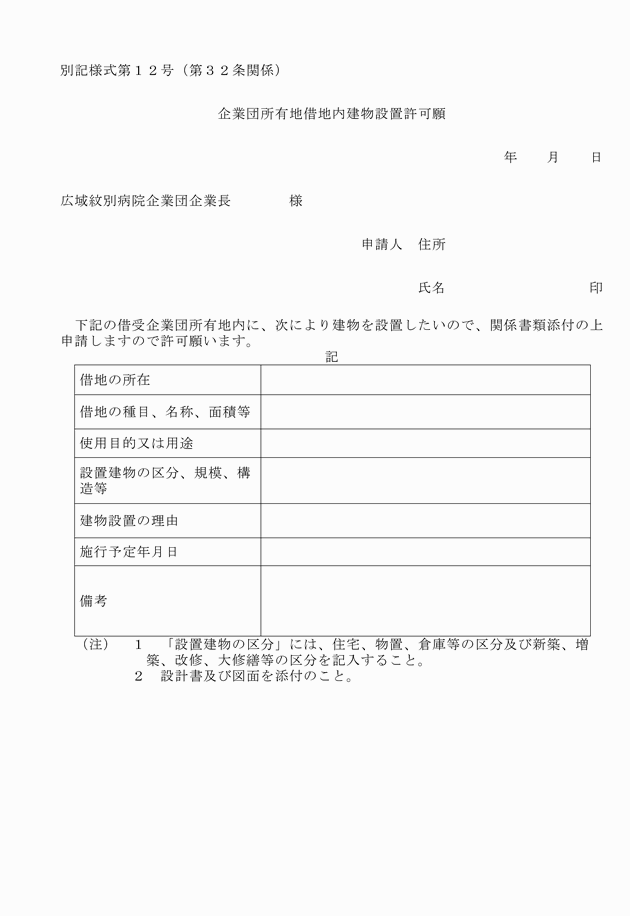

第22条 普通財産の貸付けを受けようとする者は、公有財産借受申請書(別記様式第6号)を企業長に提出しなければならない。

(契約)

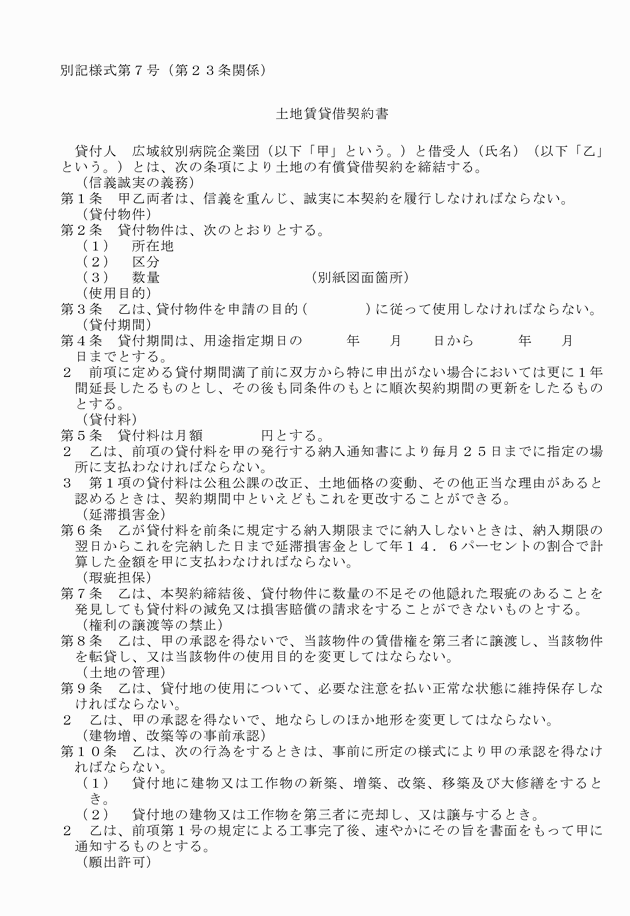

第23条 普通財産を貸し付けるときは、その用途、用途に供しなければならない期日及び期間等を明示した契約書(別記様式第7号)により契約を締結しなければならない。ただし、企業長が特に必要と認めたときは、別の様式により契約を締結することができる。

2 前項の契約書には、連帯保証人2人の保証がなければならない。ただし、国又は公共団体に貸し付けるとき、その他企業長が特に必要でないと認めたときは、この限りでない。

3 前項の連帯保証人は、企業団を構成する市町村内に住所を有し、かつ、企業長が適当と認めた者でなければならない。

(1) 植樹を目的として土地を貸し付ける場合 20年

(2) 臨時的使用を目的として土地及び建物を貸し付ける場合 1年

(3) 前2号に規定する場合を除くほか、建物の所有を目的として土地を貸し付ける場合 30年

(4) 前3号を除くほか、建物を貸し付ける場合 3年

(5) 土地及び建物以外のものを貸し付ける場合 1年

(6) 土地の定着物を土地と共に貸し付ける場合 土地の貸付期間

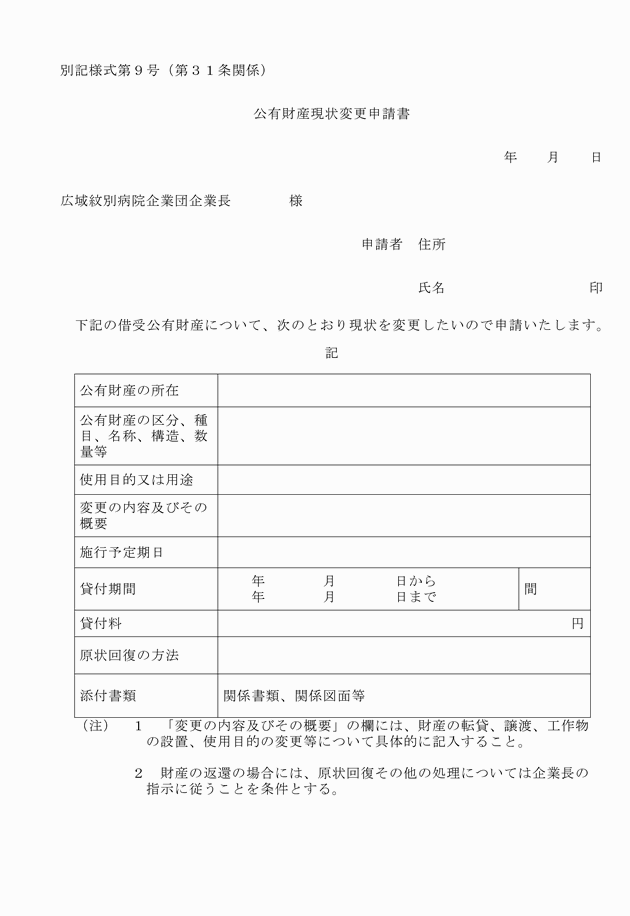

(貸付料)

第25条 普通財産の貸付料(以下「貸付料」という。)は、普通財産の貸付料算定基準(別表第1)による。

(貸付料の納入)

第26条 貸付料は、契約に基づき月額によるものは毎月末日限り、年額によるものは次の区分により、各々その期日までに納入しなければならない。ただし、企業長が必要と認め別に定めたときは、この限りでない。

(1) 毎年4月から6月までの分は5月末日、7月から9月までの分は8月末日、10月から12月までの分は11月末日、翌年1月から3月までの分は2月末日

(2) 1年に満たない期間の貸付料は、契約で定める期日

(貸付料の計算)

第27条 貸付料は、年契約のもので1年に満たないものは月割計算とし、月契約のもので1月に満たないものは日割計算による。

(納入方法)

第28条 貸付料は、企業長の発する納入通知書により指定の場所に納めなければならない。

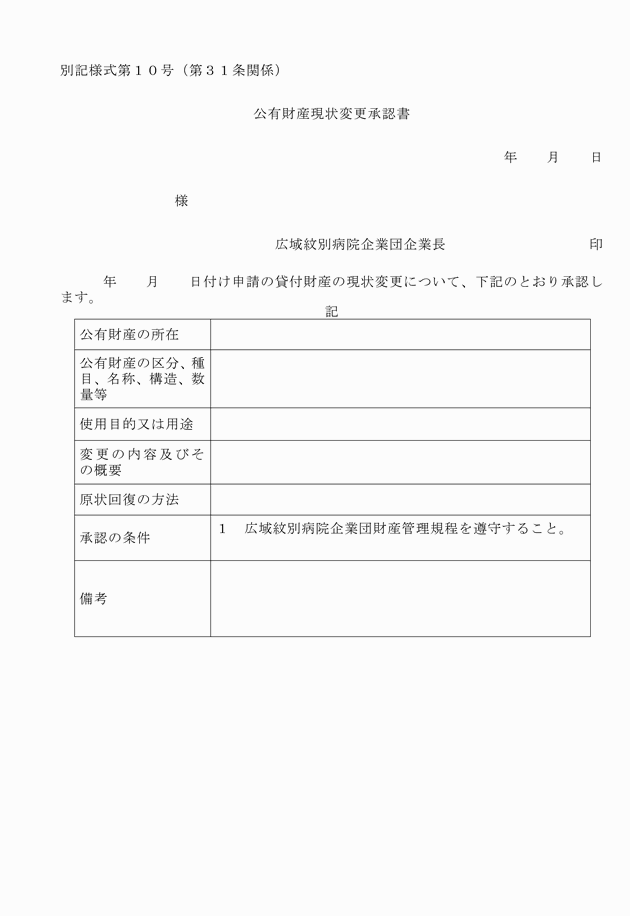

(督促等)

第29条 貸付料を納期限までに納入しないときは、納期限後20日以内に更に期限を指定して督促しなければならない。

2 督促を受けてなお指定期日までに貸付料を納入しないときは、延滞損害金を徴収する。

(延滞損害金の額)

第30条 前条に規定する延滞損害金の額は、貸付料残額につき年14.6パーセントの割合で納期限の翌日からこれを納入した日までの日数によって計算した額とする。

2 企業長は、特に理由があると認めたときは、延滞損害金を減免することができる。

(遵守事項)

第31条 普通財産の借受人は、次に掲げる事項を遵守しなければならない。ただし、特に企業長の承認を受けた場合は、この限りでない。

(1) 借受物件を転貸しないこと。

(2) 借受の権利を譲渡しないこと。

(3) 借受物件の原形を変更しないこと。

(4) 借受物件の使用目的又は用途を変更しないこと。

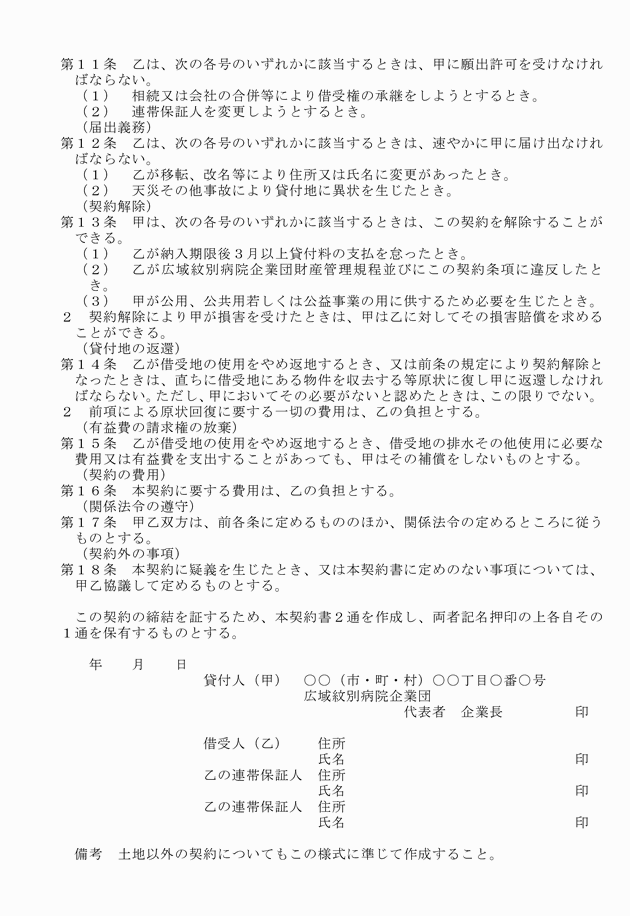

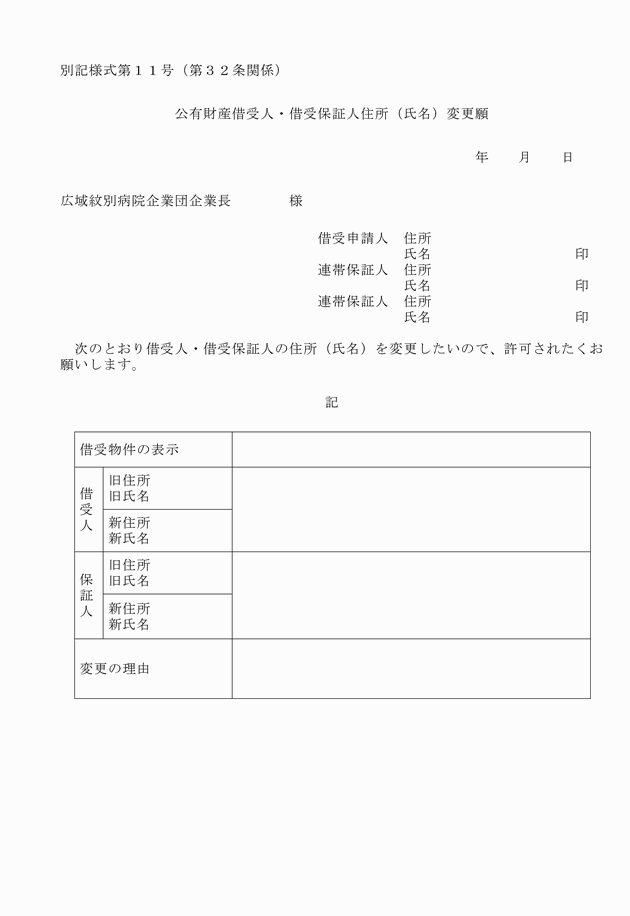

(1) 相続又は会社の合併等により借受権の承継があったとき。

(2) 連帯保証人を変更しようとするとき。

(3) 借地内に建物の新築、改築、増築、改修等をするとき。

(4) 借地内の建物又は工作物を第三者に売却し、又は譲与するとき。

(災害等の届出)

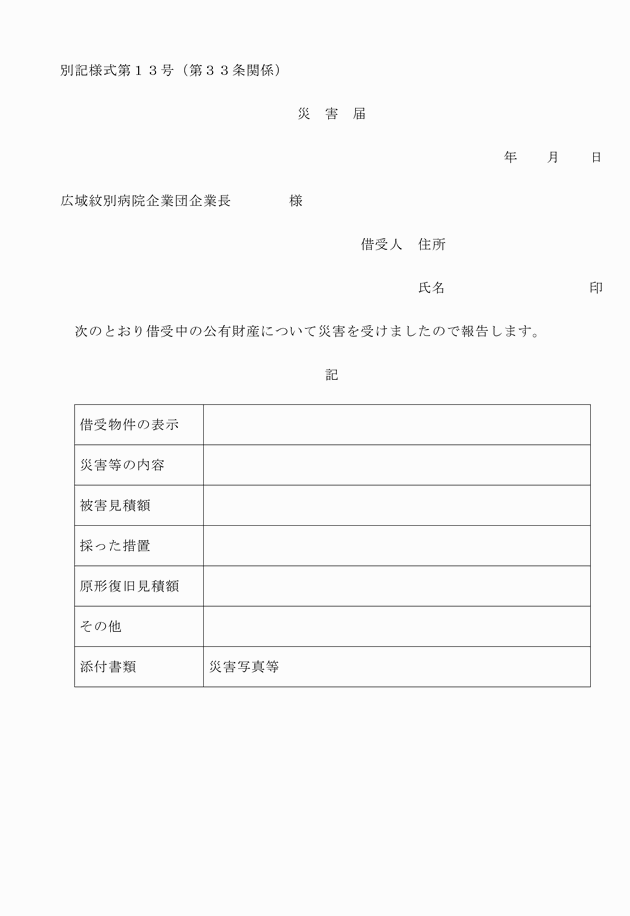

第33条 天災その他事故により借受物件に異状を生じたときは、普通財産の借受人は、直ちに災害届(別記様式第13号)により企業長に届け出なければならない。

(返還)

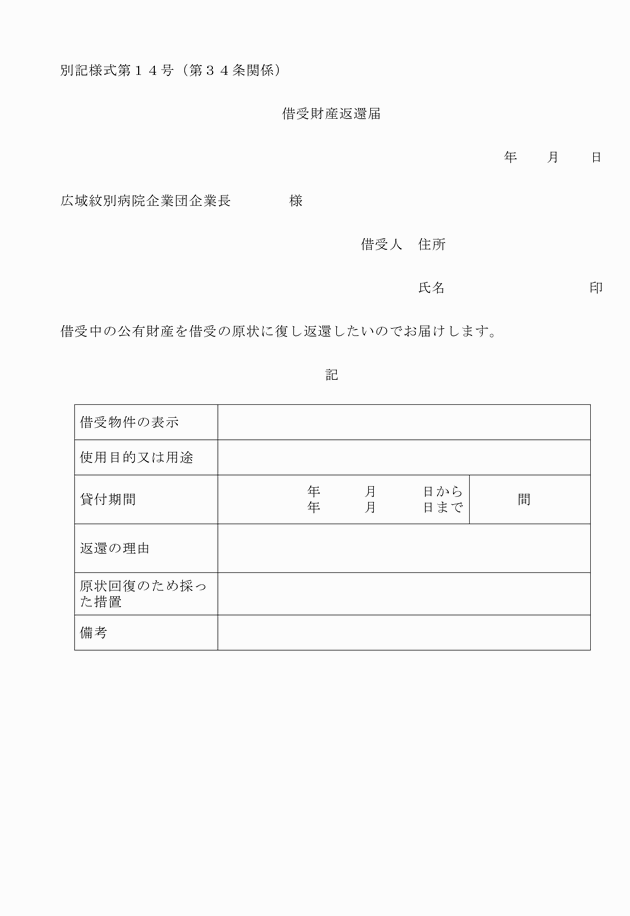

第34条 普通財産の借受人は、借受物件を返還しようとするときは、あらかじめ借受財産返還届(別記様式第14号)により、企業長に届け出なければならない。

2 当該部長等は、前項の規定による届出があったときは、その内容及び貸付財産の実態を調査し、双方確認の上でその財産の引渡しを受けなければならない。

(損害賠償)

第35条 普通財産の借受人は、契約に違反し、企業長の承認を受けずに借受物件の原形を変更し、又は故意若しくは過失によりこれを荒廃させ、損傷し、若しくは亡失したときは、その損害を賠償しなければならない。

2 前項の損害賠償額は、企業長が認定する。

(貸付契約の解除)

第36条 普通財産の貸付けをした場合において次の各号のいずれかに該当するときは、その契約を解除することができる。

(1) この規程及び契約条項に違反したとき。

(2) 貸付料を納入期限後3月又は3期以上経過してもなお納入しないとき。

2 借受人の責めに帰すべき理由によって契約を解除したときは、既納の貸付料は還付しないものとする。

(原状回復の義務)

第37条 普通財産の借受人は、借受財産に係る契約期間が終わったとき又は契約を解除されたときは、直ちに、これを原状に回復して返還しなければならない。ただし、企業長において特にその必要がないと認めたときは、この限りでない。

第3節 合議

(総務課長等に対する合議)

第38条 部長等は、その所管する公有財産の事務処理に関する次に掲げる事項について、総務課長に合議しなければならない。

(1) 行政財産を普通財産に転換するとき、又は普通財産を行政財産に転換するとき。

(2) 行政財産を1月以上にわたり目的外に使用させるとき。

(3) 普通財産を貸し付けるとき。

(4) 次条第1項ただし書の規定により普通財産を処分するとき。

(5) 公有財産の所管換及び所属替を行うとき。

(6) 公有財産の使用目的を変更するとき。

(7) 公有財産と同一種類の物件を借り受け、又は返還するとき。

(8) 公有財産を交換するとき。

(9) 公有財産の取扱上疑義があるとき。

2 前項の規定による合議には、次に掲げる事項が記載された文書を持参し、かつ、当該文書には必要な書類を添付しなければならない。

(1) 物件の所在及び地番

(2) 用途及び利用計画

(3) 公有財産の明細

(4) 合議事由

(5) 関係図面

(6) 評価方法

(7) 用途廃止後の措置

(8) 貸付け又は使用許可の期間

(9) 貸付料又は使用料及びその算定基礎

(10) 相手方の申請を証する文書又はその写し

(11) 貸付契約書又は使用許可書の写し

(12) その他当該財産台帳記載事項及び参考事項

第4章 処分

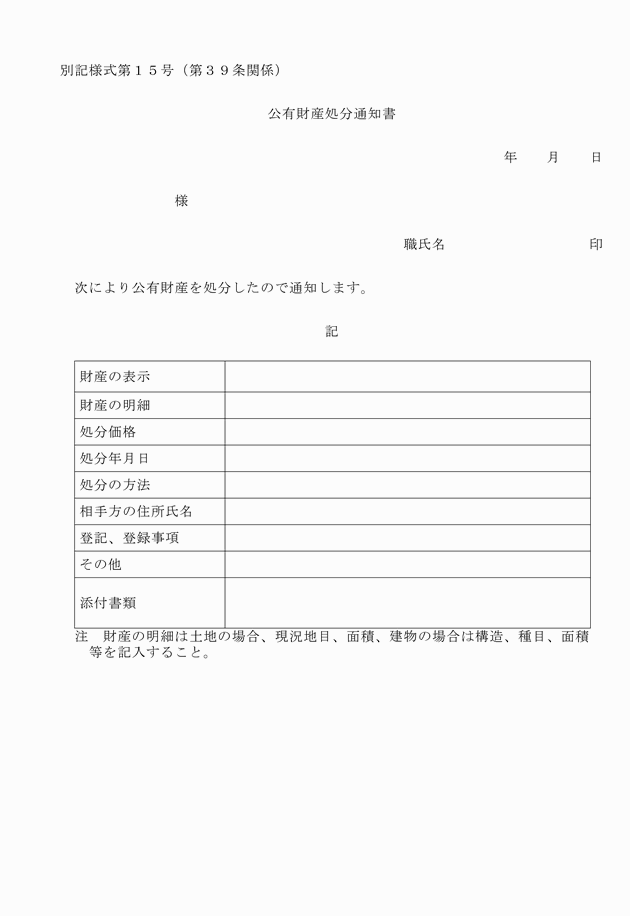

(普通財産の処分)

第39条 普通財産を処分するときは、総務課長がその事務を行う。ただし、総務課長において処分することが技術、地域その他の関係から不適当と認められるとき、又は第21条第1項ただし書の規定により引き継がなかった普通財産を処分するときは、当該部長等がその事務を行う。

(交換、売払い又は譲与の申請)

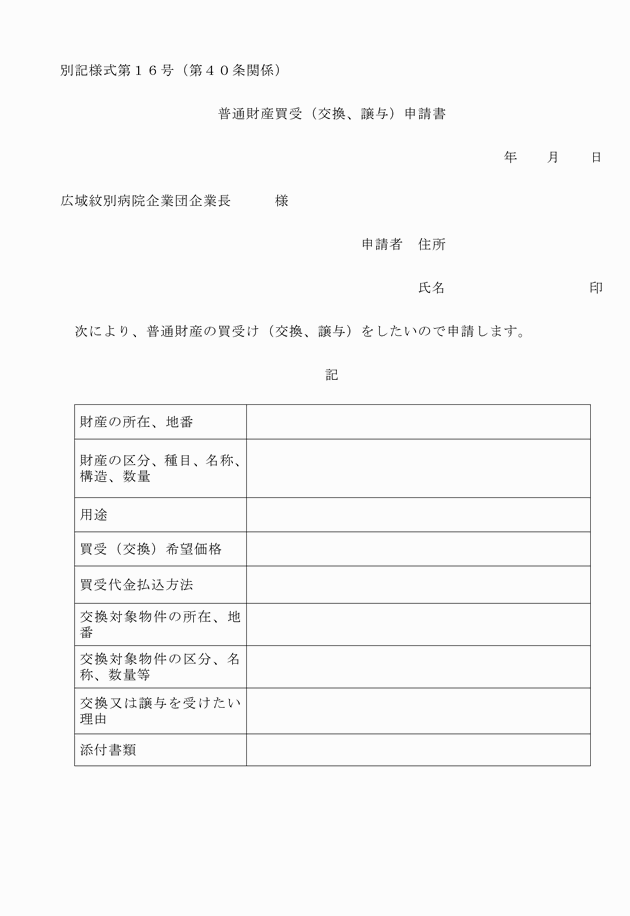

第40条 企業団の必要により処分する場合を除き、普通財産の交換、売払い又は譲与を受けようとする者は、普通財産買受(交換、譲与)申請書(別記様式第16号)により企業長に申請しなければならない。

(処分の契約締結)

第41条 普通財産の交換、売払い又は譲与をする場合は、契約書を作成して契約を締結するものとする。

(売払財産の所有権移転登記等)

第42条 普通財産を売り払い、又は交換する場合は、その売払代金又は交換差金その他の納付金が完納されなければ当該財産の所有権移転登記をしてはならない。ただし、地方自治法施行令(昭和22年政令第16号)第169条の7第2項の規定により延納の特約をし、確実な担保を徴したときは、この限りでない。この場合において、企業長は、年10.0パーセント以内の延納利息を徴収しなければならない。

(用途指定)

第43条 売払物件又は交換物件を一定の用途に供させる目的をもって売り払い、又は交換する場合は、その用途に供させなければならない。この場合において、期日及び期間を指定することがある。

(契約の解除等)

第44条 売買又は交換の契約に定める義務を履行しないときで当該契約を解除したときは、売払物件又は交換物件の原状回復又は損害賠償を求めなければならない。

2 前項の規定により契約を解除した場合において、売払物件又は交換物件に投じた改良費等の有益費及び修繕費等の支出があっても、企業団はその費用を負担しない。

(登記の費用等)

第45条 普通財産の売払いに伴う所有権移転登記及び契約の費用は、買受人の負担とする。

第5章 公有財産台帳及び報告

第1節 公有財産台帳

(台帳)

第46条 総務課長は全公有財産台帳(以下「台帳」という。)を、所管部長等は台帳副本を備え、その所管する公有財産のすべてをこれに登録し、常にその状況を明瞭にしておかなければならない。

(台帳の登録)

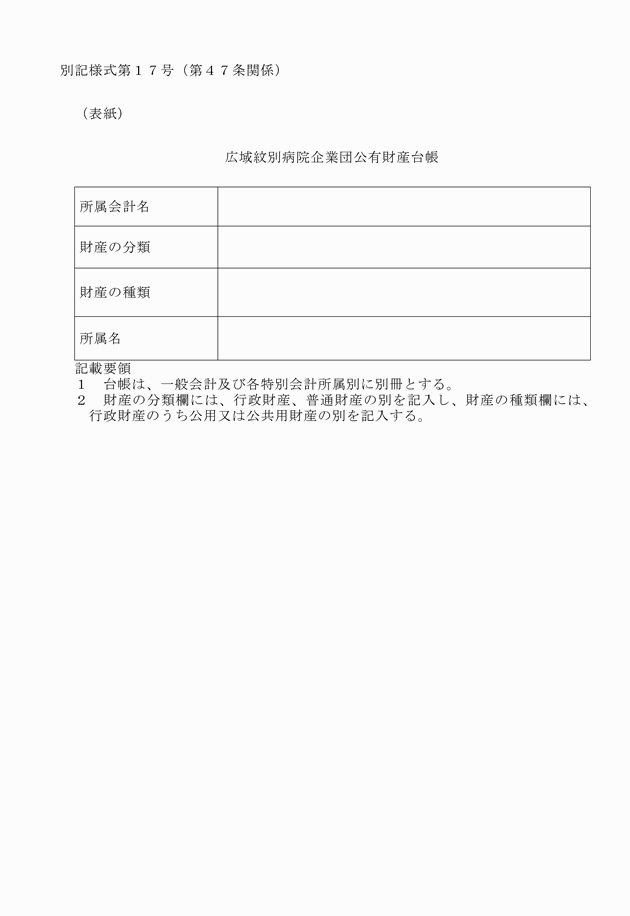

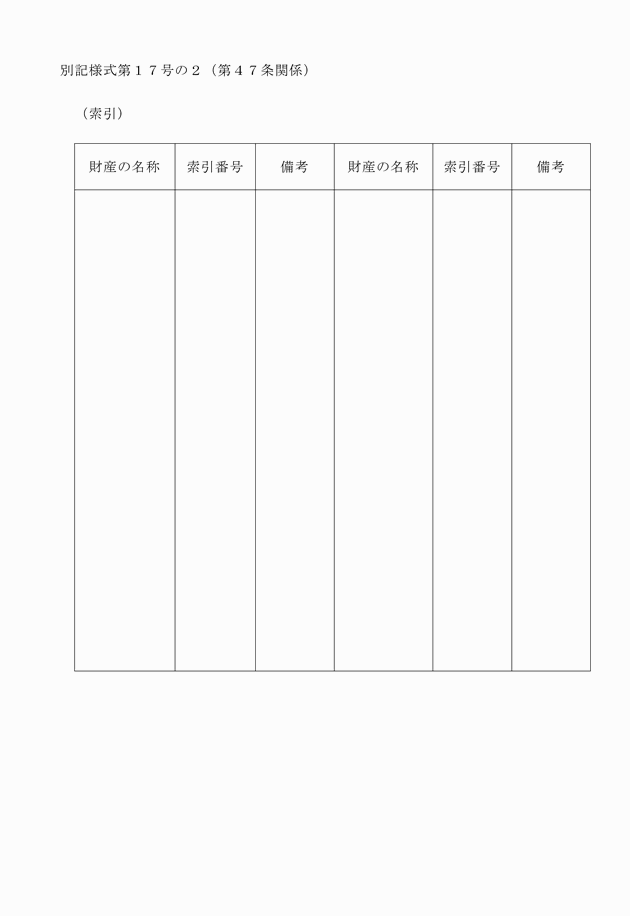

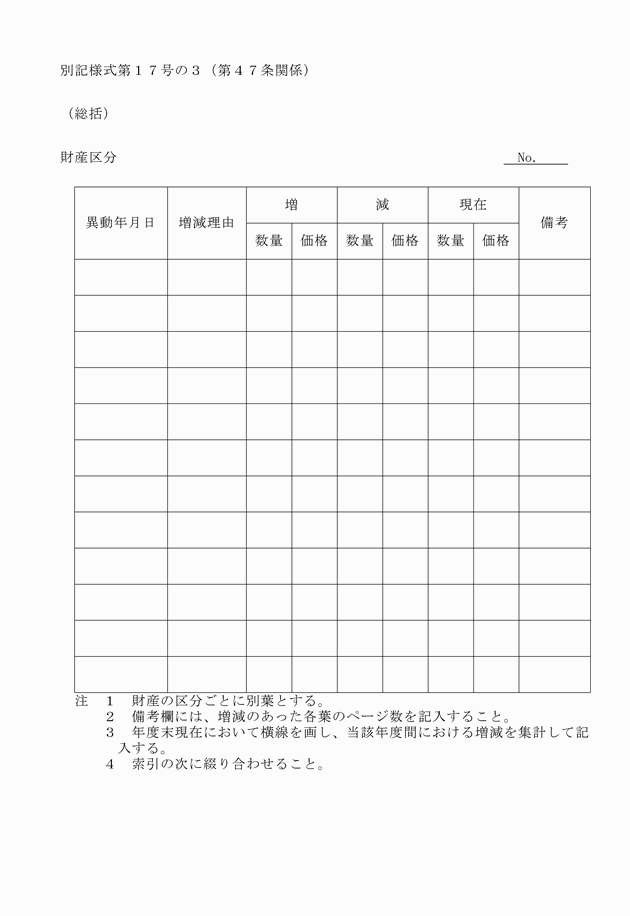

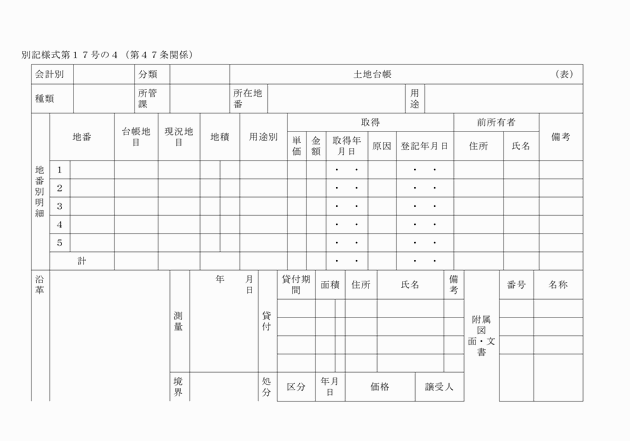

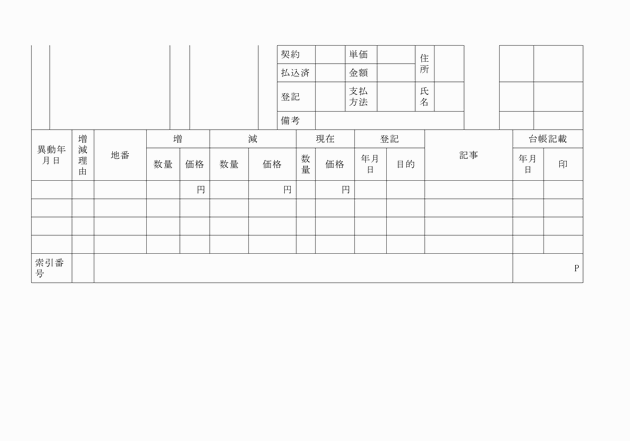

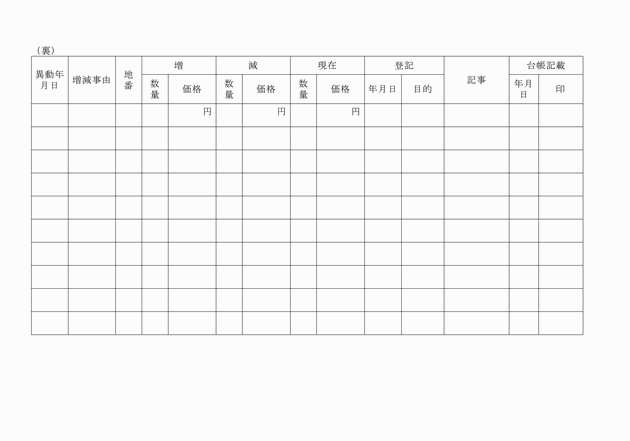

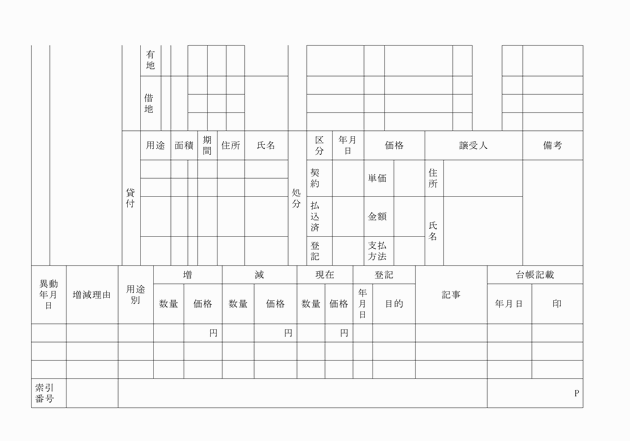

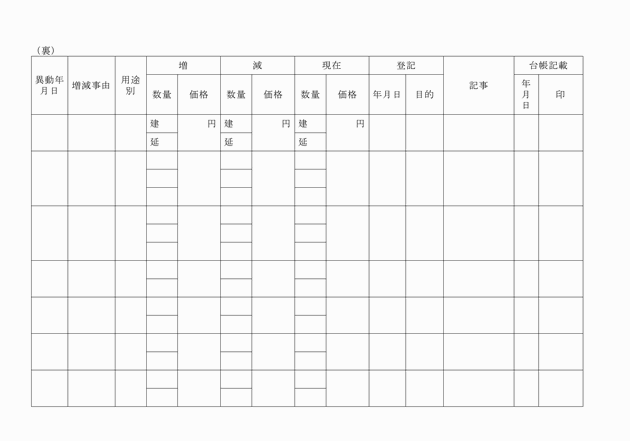

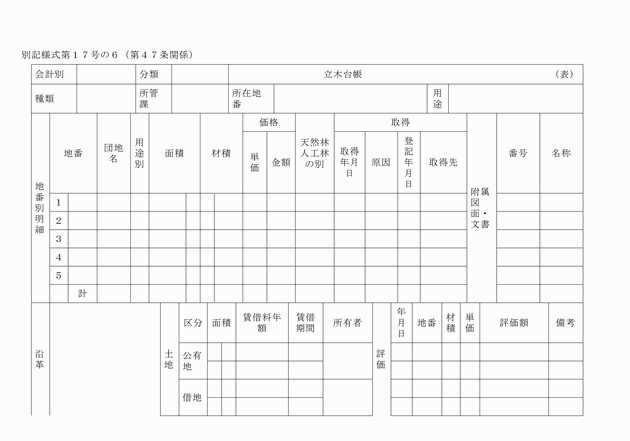

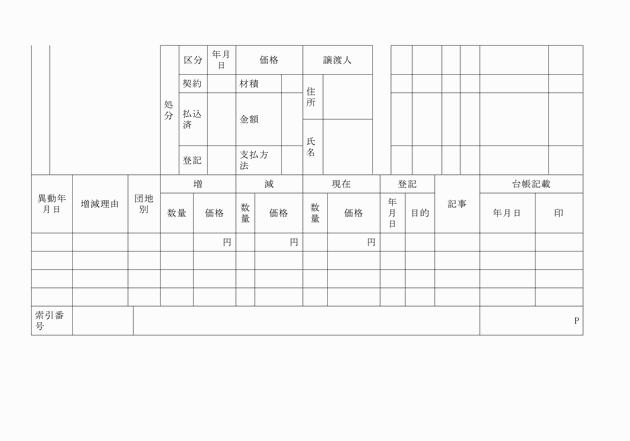

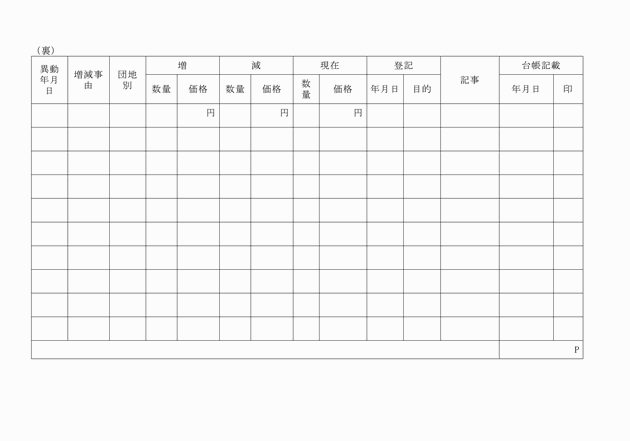

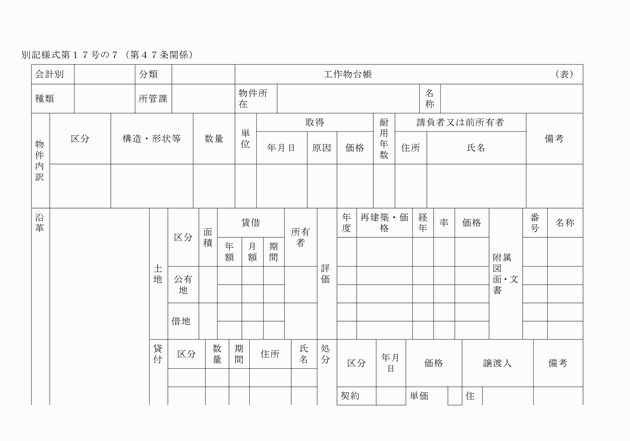

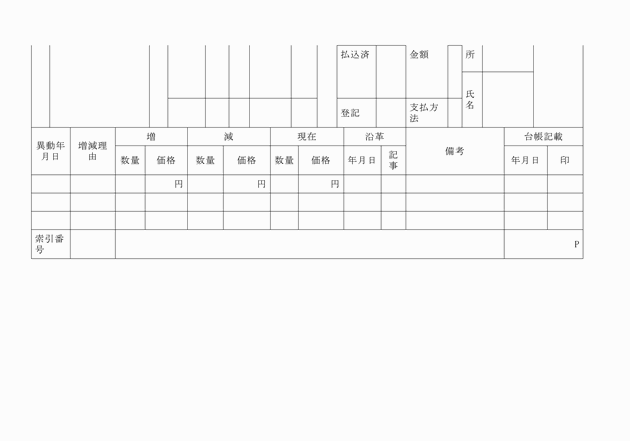

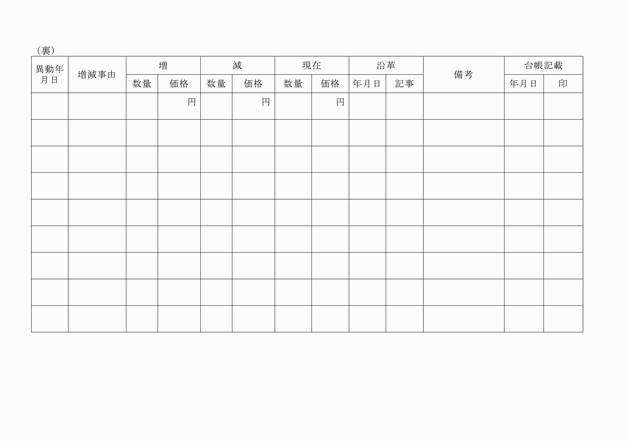

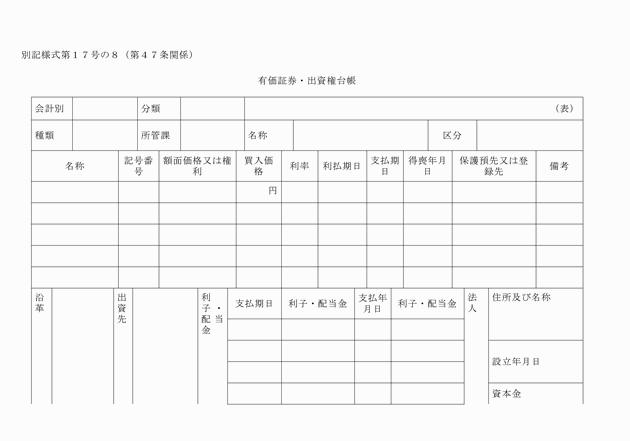

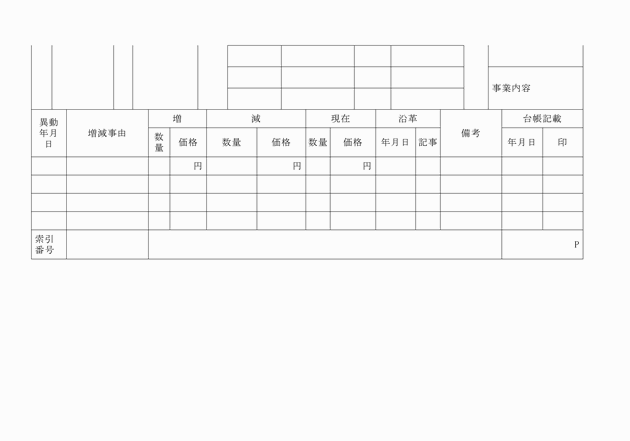

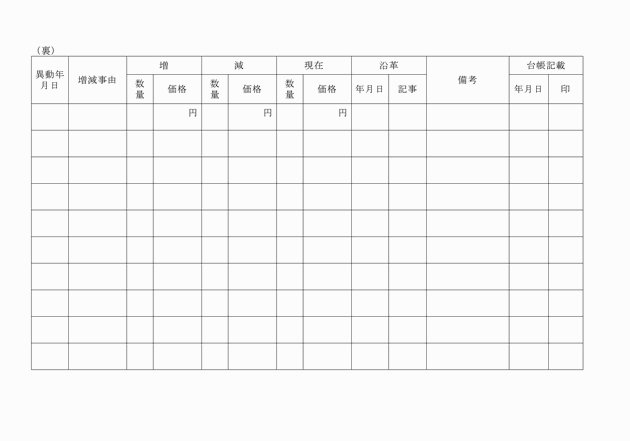

第47条 台帳(副本を含む。以下同じ。)は、その区分及び種類ごとにこれを調製し、公有財産台帳(別記様式第17号から別記様式第17号の8)により必要な事項を登録しなければならない。

2 台帳には、取得、所管換、所属替、処分その他の理由に基づく変動があった場合は、遅滞なくその旨を登録しなければならない。

(公有財産の区分、種目等)

第48条 台帳に登録すべき公有財産の区分、種目及び数量の単位は、別表第2の定めるところによる。

2 台帳に記載すべき公有財産の数量を登録するには、前項の単位未満の端数は切り捨てるものとする。ただし、単位数量に満たないもの及び特に単位未満を存する必要のあるものについては、この限りでない。

(台帳登録価格)

第49条 台帳に登録すべき公有財産の価格は、買入れに係るものは買入価格、交換に係るものは交換当時における評定価格により、その他のものは次に掲げる区分によってこれを定めなければならない。

(1) 土地については、近傍類似地の時価を考慮して算定した金額

(2) 建物及び工作物並びに船舶その他の動産については、建築費又は製造費。ただし、建築費又は製造費によることが困難なものは見積価格

(3) 立木については、その材積に単価を乗じて算出した金額。ただし、材積を基準として算出することが困難なものについては、見積価格

(4) 地方自治法(昭和22年法律第67号)第238条第1項第4号及び第5号に規定する権利については、取得価格。ただし、取得価格によることが困難なものは見積価格

(5) 地方自治法第238条第1項第6号に規定する有価証券については額面金額(無額面株式にあっては、発行価格)、同項第7号に規定する権利については出資金額

(増減事由用語)

第51条 台帳に記入すべき増減事由用語は、別表第3の定めるところによる。

(面積の登録)

第52条 台帳に登録する土地及び建物の面積は、すべて実測面積によらなければならない。

(証拠書類による登録等)

第53条 公有財産を台帳に登録する場合又は登録事項の変更等を記載する場合は、すべて次の証拠書類によらなければならない。

(1) 買入れ、交換又は売払いに係るものは、その契約書及び評価調書

(2) 寄附に係るものは、寄附者から提出した書類及び受理の関係書類

(3) 所管換え又は所属替に係るものは、その引継調書

(4) 行政財産の用途を廃止し、総務課長に引き継いだものは、その引継書類

(5) 建物その他工作物の新築、増改築又は移築等による取得の場合は、総務課長の引継書類又は工事関係書類

(6) 公有財産の滅失、損傷その他前号に掲げていない事項に係るものは、その関係書類

2 台帳に登録した場合は、前項の証拠書類の登録の年月日を記載して係員が押印し、所管部長等の決裁を受けなければならない。

3 第1項の証拠書類及びその附属書類は目次を付し、会計年度ごとに一連番号を付して整理しなければならない。

(台帳附属図面)

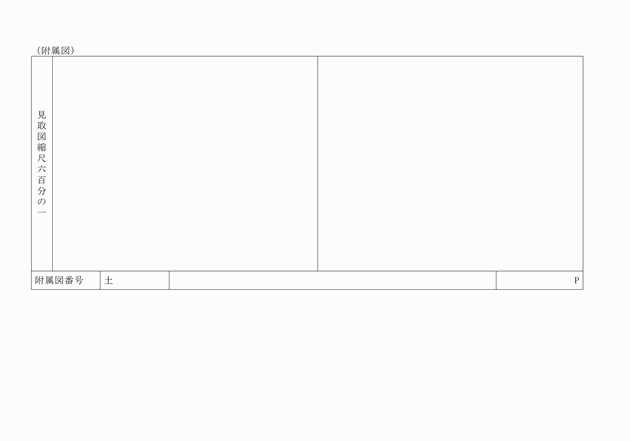

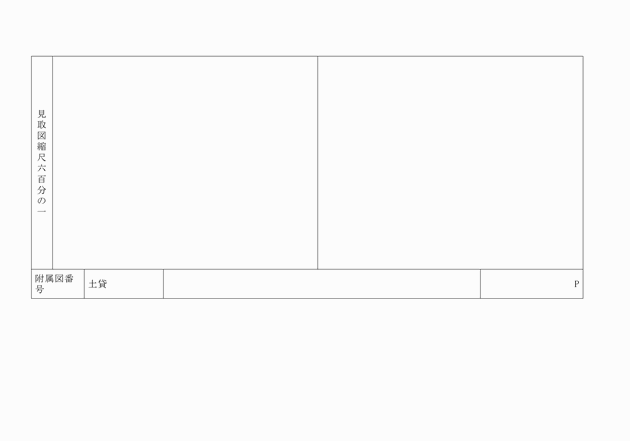

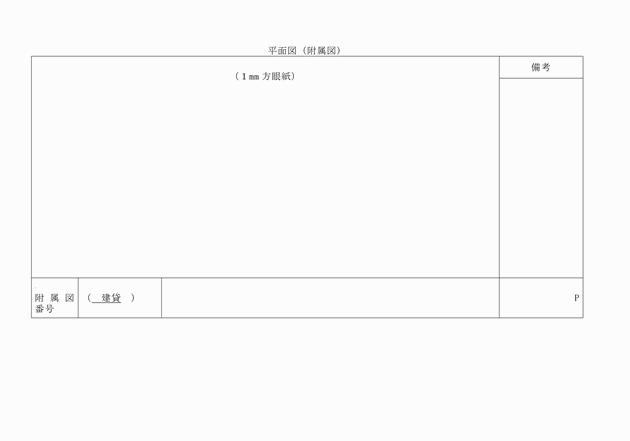

第54条 台帳には、当該台帳に登録される土地、建物、工作物及び地方自治法第238条第1項第4号に規定する権利(土地に係るもの)については、図面を附属させておかなければならない。

(附属図面の修正)

第55条 公有財産の変動を台帳に記載する場合において、附属図面があるときは、その附属図面を修正しなければならない。

(地ならし等の記載)

第56条 公有財産の地ならし、盛土又は大修繕若しくは模様替等をした場合は、台帳にその内容及び金額を記載しなければならない。

(貸付台帳)

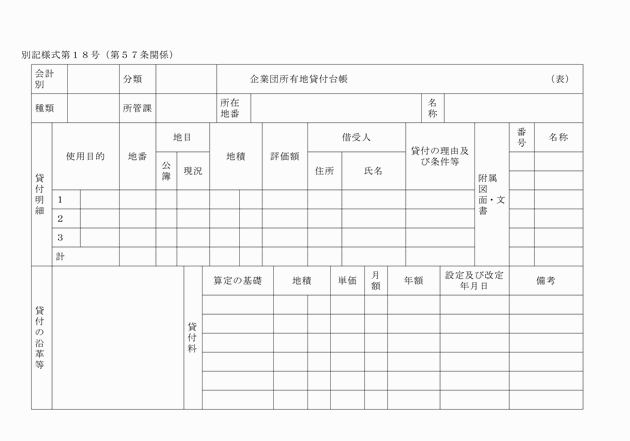

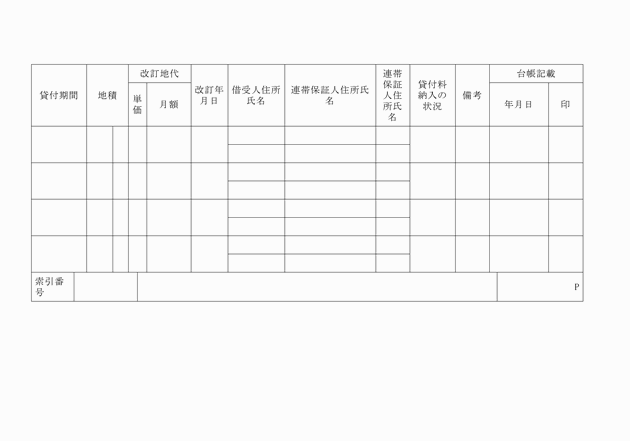

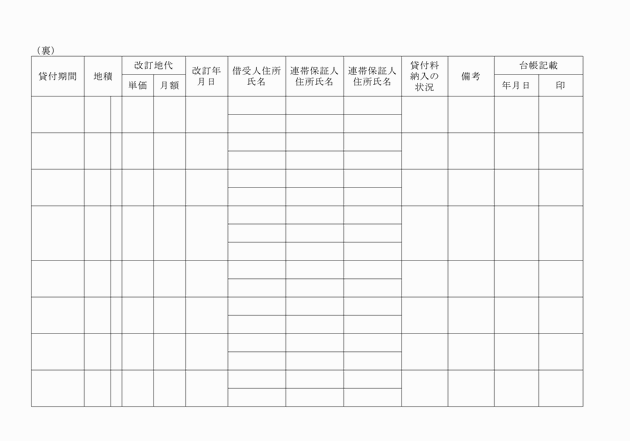

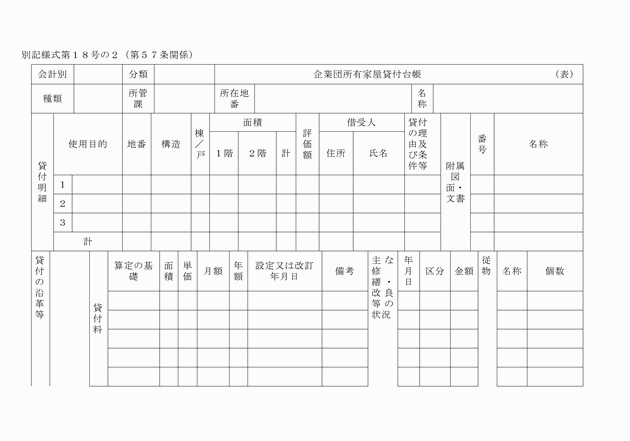

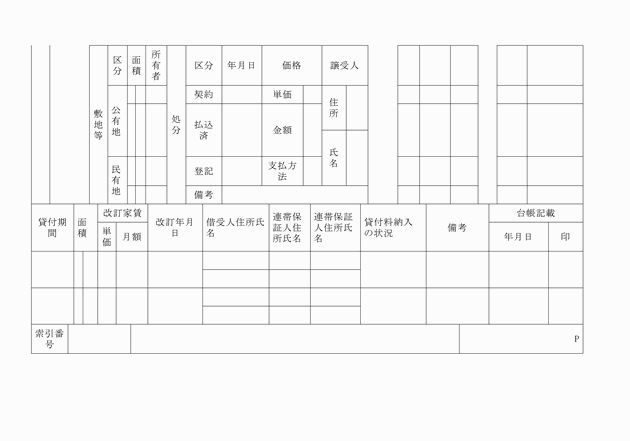

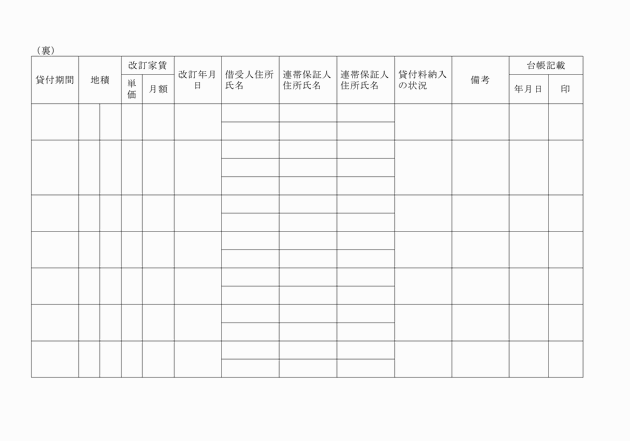

第57条 部長等は、その所管に属する普通財産の貸付けについては、公有財産貸付台帳(別記様式第18号及び別記様式第18号の2)を備え必要事項を記載しなければならない。

第2節 報告及び通知

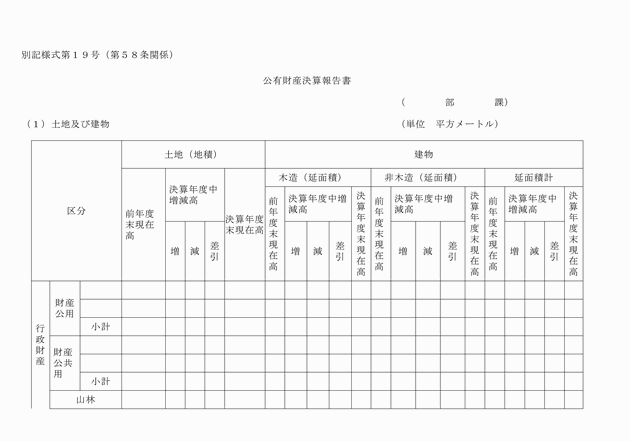

(公有財産決算報告)

第58条 部長等は、その所管する公有財産につき、毎会計年度間における増減及び毎会計年度末現在の状況を公有財産決算報告書(別記様式第19号及び別記様式第19号の2)により、翌年度の4月30日までに総務課長に提出しなければならない。

2 総務課長は、前項の規定による報告に基づき、これを総括した調書を作成しなければならない。

(企業長への通知)

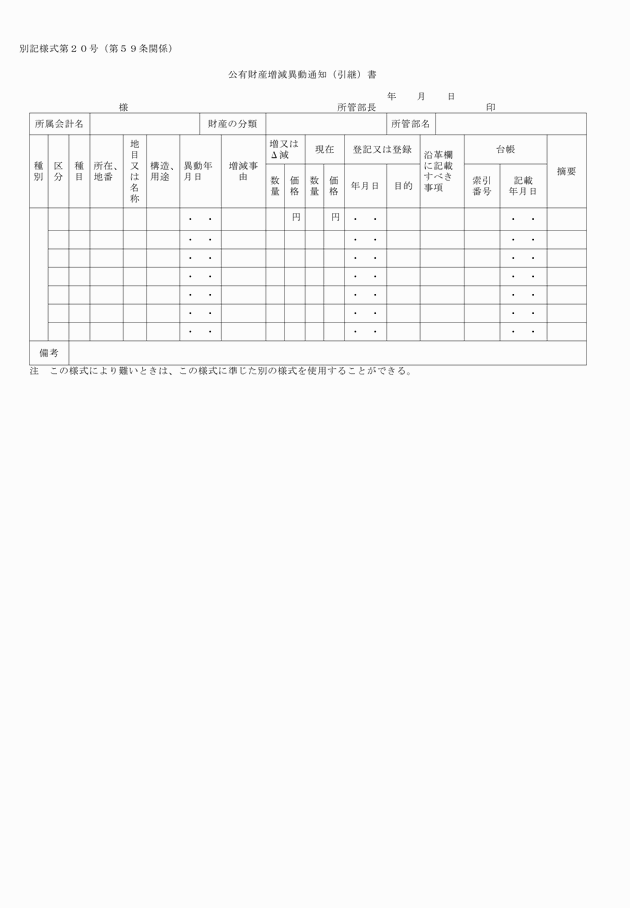

第59条 総務課長は、公有財産の取得、処分、増減があった場合は、公有財産増減異動通知(引継)書(別記様式第20号)により、企業長に通知し、又は引き継がなければならない。

(災害報告)

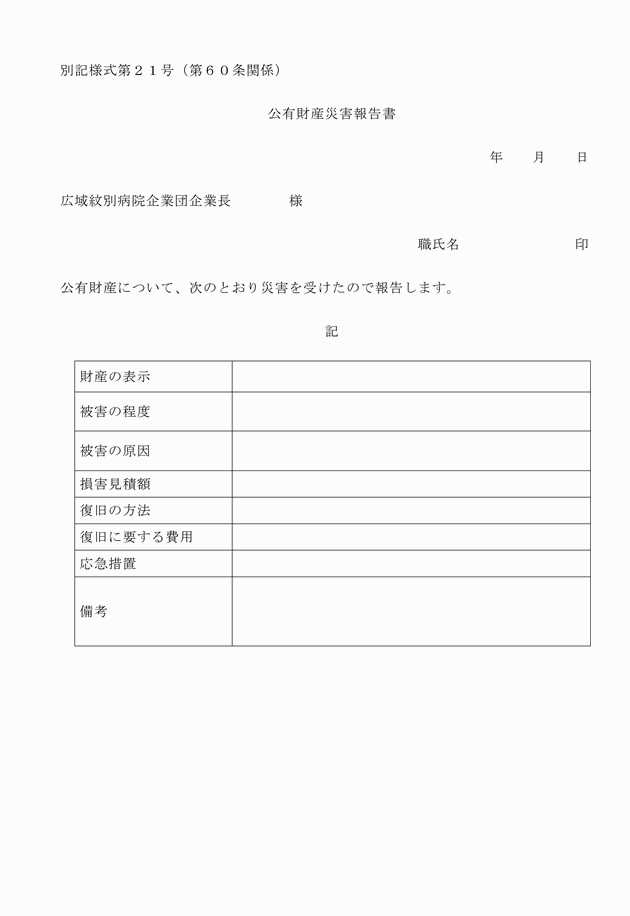

第60条 部長等は、所管する公有財産を天災その他の事故により滅失し、又は損傷したときは、公有財産災害報告書(別記様式第21号)により、直ちに総務課長を経て企業長に報告しなければならない。

附則

(施行期日)

1 この規程は、平成23年4月1日から施行する。

別表第1(第25条関係)

普通財産の貸付料算定基準

1 企業団が所有する土地の貸付料(以下「土地貸付料」という。)は、年額又は月額とし、次の基準により算出した額とする。

(貸付料算出基準価格)

(1) 土地貸付料は、当該土地の近隣類似に該当する固定資産課税台帳登録価格に相当する額を基準価格とする。

(貸付料の額)

(2) 1(1)の基準価格に100分の5を乗じて得た額を年額土地貸付料とし、年額土地貸付料を12で除して得た額を月額土地貸付料とする。ただし、企業長が必要があると認めた場合は、この限りでない。

2 転貸物件の貸付料は、次の定めによるものとする。

(転貸物件の貸付料の額)

(1) 企業団が公用若しくは公共用又はその他の目的で借り受けている物件を他に転貸する場合においての貸付料は、物件所有者に対し企業団が支払う賃借料と同額の貸付料とする。ただし、企業長が必要があると認めたものについては、貸付料を減額することができる。

(管理費用の加算)

(2) 企業長が必要あると認めた場合は、(1)の貸付料に当該物件の管理費用として貸付料の1,000分の10以内の額を加算した額をもって、当該物件の貸付料とすることができる。

3 土地及び建物以外の物件の貸付料は1及び2の規定を準用する。

別表第2(第48条関係)

公有財産区分種目表

区分 | 分類 | 種目 | 数量単位 | 摘要 |

土地 | 行政財産 | (公用財産) | ||

敷地 | 平方メートル | |||

(公共用財産) | ||||

敷地 | 平方メートル | |||

公園 | 平方メートル | |||

広場 | 平方メートル | |||

緑地 | 平方メートル | |||

普通財産 | (普通財産) | |||

宅地 | 平方メートル | |||

畑 | 平方メートル | |||

山林 | 平方メートル | |||

牧野 | 平方メートル | |||

原野 | 平方メートル | |||

雑種地 | 平方メートル | 他の種目に属しないもの | ||

立木 | 行政財産及び普通財産 | 樹木 | 本 | 主として宅地等に生立しているもの |

立木 | 立方メートル | 森林又は原野に集団として生立しているもの | ||

建物 | 行政財産及び普通財産 | 事務所建 | 平方メートル | 庁舎等の主な建物を包括する。 |

住宅建 | 平方メートル | 公宅、アパート、寮等の主な建物を包括する。 | ||

工場建 | 平方メートル | |||

倉庫建 | 平方メートル | 上屋を包括する。 | ||

雑屋建 | 平方メートル | 小屋、物置、廊下、便所等他の種目に属しないものを包括する。 | ||

工作物 | 行政財産及び普通 財産 | 門 | 個 | |

囲障 | メートル | |||

水道 | メートル | |||

下水道 | メートル | |||

築庭 | 個 | 築山、置石、泉水等(立木竹を除く。)を1団とし各1箇所をもって1個とする。 | ||

池井 | 個 | 貯水池、ろ水池、井戸等の各1箇所をもって1個とする。 | ||

照明装置 | 個 | 電灯、水銀等に関する設備の各1箇所をもって1個とする。 | ||

暖冷房装置 | 個 | |||

消火装置 | 個 | |||

浄化装置 | 個 | |||

通信装置 | 個 | 私設電話、電鈴等の設備で他の種目に該当しないものを包括し各一式をもって1個とする。 | ||

煙突 | 個 | 独立の存在を有する煙道等の設備を1団として1基をもって1個とする。 | ||

貯槽 | 個 | 水槽、油槽を包括し各その個数による。 | ||

橋梁 | 個 | さん橋、陸橋を包括し各その個数による。 | ||

土留 | 個 | 石垣、さく等の各1箇所をもって1個とする。 | ||

岸壁 | メートル | |||

灯台 | 個 | |||

望楼 | 個 | |||

昇降機 | 個 | 一式をもって1個とする。 | ||

ドック | 個 | 浮ドックを包括し各一式をもって1個とする。 | ||

原動装置 | 個 | 発電装置、発動装置、ボイラー、ガス発生装置等の各一式をもって1個とする。 | ||

変電装置 | 個 | 変流装置、変圧装置、蓄電装置等の各一式をもって1個とする。 | ||

電動装置 | 個 | 発動装置、シャフチング等の各一式をもって1個とする。 | ||

火災報知機 | 式 | |||

諸標 | 個 | 浮標、立標、信号標識等の各1箇所をもって1個とする。 | ||

雑工作物 | 個 | 井戸屋形、掲示場、石炭置場、馬係場、灰捨場、避雷針、船架等の他の種目に属しないものを包括し、各1箇所をもって1個とする。 | ||

用益物権 | 行政財産及び普通財産 | 地上権 | 平方メートル | |

地役権 | 平方メートル | |||

鉱業権 | 平方メートル | |||

その他 | 平方メートル | |||

有価証券その他 | 行政財産及び普通財産 | 株券 | 株 | |

社債券 | 口 | |||

国債証券 | 口 | |||

地方債証券 | 口 | |||

出資による権利 | 口 | |||

出資証券 | 口 | |||

その他 | 口 |

備考 工作物のうち、建物に附属し、区分し難いものは、当該建物中に包含するものとする。

別表第3(第51条関係)

公有財産増減事由用語表

区分 | 増 | 減 | 摘要 |

各区分に共通 | 購入 | ||

寄附 | |||

何々から譲与 | |||

何々から引受 | 部等で、行政財産の用途を廃止した場合、普通財産として総務課長が引き受けたとき。 | ||

総務課へ引継 | 同上の場合において、当該財産を総務課に引き継いだとき。 | ||

引継取消 | 引受取消 | ||

何々から所管換 | 何々へ所管換 | 異なる会計の間で所管を移したとき。 | |

何々から所属替 | 何々へ所属替 | 部等の間において所属を移したとき。 | |

何々から整理替 | 何々へ整理替 | 同一部等内において用途変更を伴わないで所属口座に異動(分割を含む。)のあったとき。 | |

何々から種別替 | 何々へ種別替 | 同一部等内において、普通財産を行政財産に変更するとき。 | |

行政財産から組替 | 用途廃止 | 行政財産の用途を廃止して総務課長に引き継ぎがないとき。 | |

何々から用途変更 | 何々へ用途変更 | 財産の用途(名称)を変更したとき。 | |

誤記訂正 | 誤記訂正 | ||

売払取消 | 売払 | ||

減額譲渡取消 | 減額譲渡 | ||

譲与取消 | 譲与 | ||

報告洩 | 報告洩 | ||

返還 | 法令又は契約により返還したとき。 | ||

登載漏 | 一方的に登載するとき。 | ||

土地 | 何々から種目変更 | 何々へ種目変更 | |

端数合算 | 端数切捨 | ||

交換 | 交換 | ||

喪失 | 陥没、流失、欠損、欠壊、沈没等、天災その他の理由で滅失したとき、台帳には喪失の原因を冠記する。 | ||

収用 | 収用 | ||

換地 | 換地 | 土地区画整理事業又は土地改良事業による換地 | |

埋立 | |||

実測 | 実測 | ||

価格改定 | 価格逓減 | ||

立木 | 新規登載 | 従来、公有財産の取扱いをしなかった企業団所有の物件を新たに公有財産に編入するとき(以下同じ。)。 | |

何々から種目変更 | 何々へ種目変更 | ||

交換 | 交換 | ||

喪失 | |||

焼失 | |||

収用 | 盗伐 | ||

新植 | 伐採 | ||

移植 | 移植 | ||

実査 | 実査 | 実査の結果、材積に増減があったとき。 | |

建物 | 新規登載 | ||

何々から種目変更 | 何々へ種目変更 | ||

端数合算 | 端数切捨 | ||

交換 | 交換 | ||

喪失 | |||

焼失 | |||

新築 | |||

増築 | |||

改築 | 改築 | 建物の全部又は一部を取り壊して主としてその材料を使用し更に元の位置に再築したとき。 | |

移築 | 移築 | 建物の全部又は一部を取り壊して主としてその材料を使用し異なる位置に建築したとき。 | |

取り壊し | 取り壊し材を物品に編入するとき(以下同じ。)。 | ||

撤去 | 撤去材を廃棄するとき(以下同じ。)。 | ||

復旧 | 天災、火災等により使用に堪えなくなったので、台帳から削除した鉄骨鉄筋コンクリート造等の建物その他を復旧したとき(以下同じ。)。 | ||

移転 | 移転 | 原形を維持して、その位置を変更したとき(以下同じ。)。 | |

従物新設 | |||

従物増設 | |||

従物移設 | 従物移設 | ||

従物改設 | 従物改設 | ||

従物除斥 | |||

価格改定 | 価格逓減 | ||

工作物 | 新規登載 | ||

何々から種目変更 | 何々へ種目変更 | ||

端数合算 | 端数切捨 | ||

交換 | 交換 | ||

喪失 | |||

焼失 | |||

取り壊し | |||

撤去 | |||

復旧 | |||

移転 | 移転 | ||

新設 | |||

増設 | |||

移設 | 移設 | ||

改設 | 改設 | ||

用益物権 | 設定 | 何々により削減 | |

有価証券その他 | 新規登載 | ||

何々から種目変更 | 何々へ種目変更 | ||

喪失 | |||

焼失 | |||

出資 | |||

出資金回収 | 出資金回収 | ||

出資金回収不能 | |||

資本減少 | |||

株式無償交付 | |||

株式配当 | |||

株式分割 | |||

再交付 | |||

株式併合 | 資本の減少を伴うものは含まない。 | ||

株式消却 | 資本の減少を伴うものは含まない。 |